Quantitative Easing Dijelaskan: Perkara Utama

- Dengan kadar faedah hampir sifar, Federal Reserve meneroka satu lagi alat dasar melalui Quantitative Easing

- Selepas bertahun-tahun melaksanakan QE, Bank of Japan mengalami pulangan ekonomi dan kewangan yang semakin berkurangan

- Begitu juga, ECB telah melaksanakan operasi pembiayaan semula jangka panjang (LTRO) sebagai satu bentuk quantitative easing, namun keberkesanannya masih menjadi persoalan

Bagaimana Quantitative Easing Berfungsi?

Quantitative easing (dirujuk sebagai ‘QE’) ialah alat dasar monetari yang lazimnya digunakan oleh bank pusat untuk merangsang ekonomi domestik apabila kaedah tradisional telah mencapai hadnya. Bank pusat akan membeli sekuriti — paling kerap bon kerajaan — daripada bank-bank ahlinya, sekali gus meningkatkan bekalan wang dalam ekonomi.

Dengan peningkatan bekalan wang, kos wang menjadi lebih rendah, menjadikannya lebih murah untuk perniagaan meminjam bagi tujuan pengembangan. Kesan ini hampir sama dengan pemotongan kadar faedah jangka pendek standard yang sering digunakan oleh bank pusat. Namun, bergantung kepada jenis aset yang dibeli, usaha ini boleh menurunkan kos pinjaman jangka panjang dengan lebih ketara. Ini secara langsung boleh mempengaruhi pembiayaan perumahan, kenderaan dan perniagaan kecil.

Dasar Quantitative Easing Federal Reserve (FED)

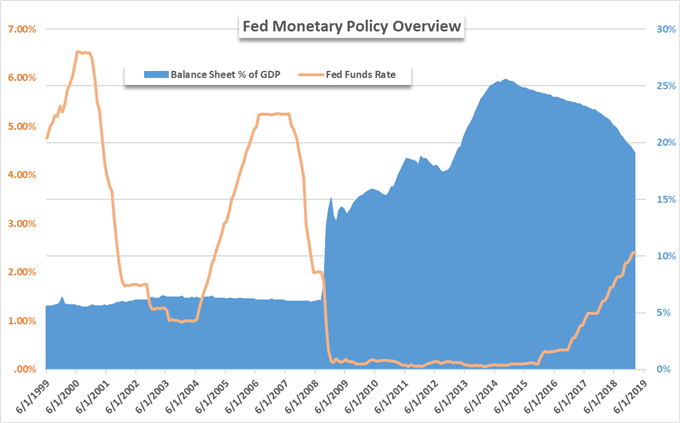

Sebagai bank pusat Amerika Syarikat, Federal Reserve mempunyai tanggungjawab untuk menyediakan sistem monetari dan kewangan yang lebih selamat, fleksibel dan stabil. Tanggungjawab ini sering dirumuskan sebagai mandat dwi, iaitu inflasi yang stabil dan kadar pengangguran yang rendah. Bagi mencapai objektif tersebut, Fed dibekalkan dengan beberapa alat dasar monetari untuk mempengaruhi US Dollar dan bekalan wang dalam negara. Walaupun kenaikan dan penurunan kadar Federal Funds merupakan alat yang paling dikenali, kunci kira-kira bank pusat kini menjadi fokus utama dan perhatian pelabur.

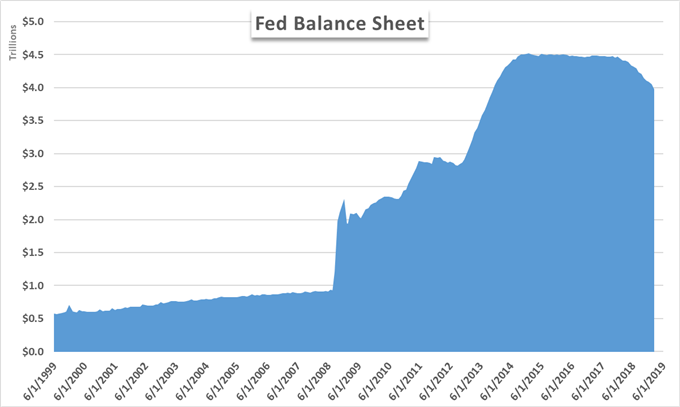

Jumlah Aset Federal Reserve

Secara ringkas, kunci kira-kira Fed adalah sama seperti kunci kira-kira institusi lain. Ia merekodkan koleksi aset dan liabiliti merentas semua cawangan Federal Reserve. Fed boleh menggunakan aset dan liabiliti ini sebagai alat dasar monetari tidak konvensional atau sokongan tambahan, terutamanya apabila kadar faedah sudah rendah dan potensi kesan dasar lanjut menjadi terhad.

Pada tahun 2008, ketika ekonomi AS memasuki kemelesetan akibat Great Financial Crisis, Federal Reserve mengumumkan beberapa siri pemotongan kadar faedah. Langkah ini bertujuan merangsang perbelanjaan dan memulihkan ekonomi. Namun, walaupun kadar faedah hampir sifar, pemulihan ekonomi masih gagal dicapai.

Pada November 2008, Federal Reserve mengumumkan pusingan pertama Quantitative Easing, dikenali sebagai QE1. Pengumuman ini menyaksikan perubahan besar dalam operasi pasaran standard Fed apabila ia mula membeli sejumlah besar bil perbendaharaan, nota dan bon, termasuk sekuriti bersandarkan aset dan gadai janji berkualiti tinggi. Pembelian ini meningkatkan bekalan wang dalam ekonomi AS dan menjadikan akses kepada modal lebih murah. Program pembelian ini berlangsung dari Disember 2008 hingga Mac 2010 dan disertai dengan pemotongan lanjut kadar Fed Funds ke julat baharu antara 0 hingga 0.25%.

Perubahan Kunci Kira-kira Fed Akibat Quantitative Easing

Dengan kadar Fed Funds hampir sifar dan keengganan untuk meneroka kadar negatif pada ketika itu, Fed telah menggunakan hampir kesemua alat dasar monetari pengembangan. Oleh itu, quantitative easing menjadi komponen penting dalam kotak alat bank pusat untuk merangsang pertumbuhan ekonomi dan menstabilkan ekonomi AS yang terjejas.

Bagi menyokong pemulihan selanjutnya, Fed melaksanakan pusingan QE berikutnya, iaitu QE2 dari November 2010 hingga Jun 2011 dan QE3 dari September 2012 hingga Disember 2013. Program ini menyasarkan aset yang hampir sama dan membantu menyokong pertumbuhan serta pasaran modal AS sehingga Fed akhirnya mengubah haluan dengan menaikkan kadar penanda aras buat pertama kali pada Disember 2015.

Lihat Quarterly Forecasts percuma kami untuk US Dollar, Euro, Dow Jones dan banyak lagi.

Selepas mula mengurangkan kunci kira-kiranya pada 2018, perdebatan mengenai Quantitative Tightening yang berterusan kembali timbul pada 2019. Ramai pegawai Federal Reserve menyokong pengurangan secara perlahan dan normalisasi dasar selanjutnya memandangkan ekonomi AS mencatat lebih sedekad pertumbuhan. Namun, pertumbuhan yang tidak sekata dan risiko luaran seperti perang perdagangan telah merumitkan usaha pengunduran sokongan luar biasa ini.

Dasar Quantitative Easing Bank of Japan (BOJ)

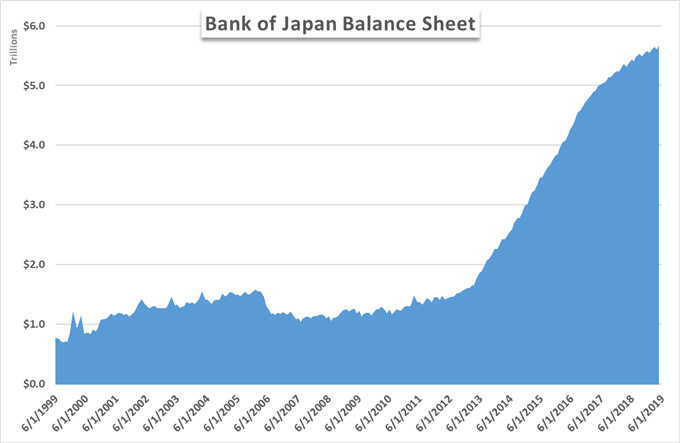

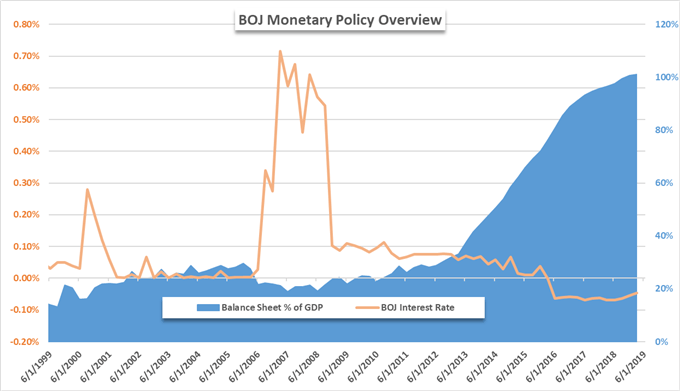

Bank pusat Jepun juga merupakan antara institusi kewangan yang melaksanakan quantitative easing, namun dengan tahap kejayaan yang berbeza. Salah satu pelaksanaan awal berlaku antara Oktober 1997 dan Oktober 1998 apabila BOJ membeli trilion Yen dalam kertas komersial untuk membantu bank-bank menghadapi tempoh pertumbuhan rendah, kadar faedah rendah dan masalah pinjaman tidak berbayar. Namun, pertumbuhan ekonomi kekal lemah.

Lihat Economic Calendar kami untuk data ekonomi dan waktu acara langsung.

Disebabkan kesan yang mengecewakan, BOJ meningkatkan pembelian aset antara Mac 2001 hingga Disember 2004. Pusingan ini menyasarkan bon kerajaan jangka panjang dan menyuntik 35.5 trilion Yen kecairan ke dalam sistem perbankan Jepun. Walaupun kesannya sederhana, pembelian bon jangka panjang menekan hasil aset, dan ketika bermulanya Great Financial Crisis, pertumbuhan Jepun sekali lagi lenyap. Sejak itu, BOJ telah melaksanakan pelbagai pusingan QE dan Qualitative and Quantitative Easing (QQE), yang secara keseluruhannya kurang berkesan apabila Jepun terus bergelut dengan pertumbuhan rendah walaupun dalam persekitaran kadar faedah negatif.

Hari ini, BOJ telah meluaskan pembelian kepada bentuk aset lain dengan tahap kualiti yang berbeza. Selain kertas komersial, bank pusat kini memiliki pegangan besar dalam pasaran ETF Jepun dan Japanese Real Estate Investment Trusts (J-REITs).

BOJ memulakan pembelian ETF pada 2010 dan setakat suku kedua 2018, ia memiliki kira-kira 70% daripada keseluruhan pasaran ETF Jepun. Tambahan pula, pembelian besar ini menjadikan bank pusat pemegang saham majoriti dalam lebih 40% syarikat awam Jepun menurut Bloomberg. Kualiti dan penarafan kredit pegangan ini adalah lebih lemah berbanding aset kerajaan seperti Japanese Government Bonds (JGBs) dan sangat berbeza daripada pegangan Federal Reserve.

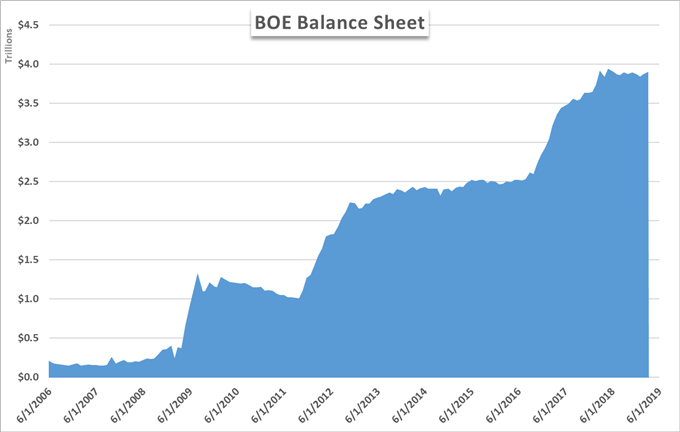

Dasar Quantitative Easing Bank of England (BOE)

Seperti bank pusat lain yang dibincangkan, BOE telah mengumpul sejumlah besar bon kerajaan tempatan (GILTs) dan bon korporat melalui quantitative easing. Dasar ini bertujuan menyokong ekonomi UK semasa kemuncak kemelesetan global, yang kemudiannya disertai risiko politik seperti referendum Scotland, Pilihan Raya Umum dan akhirnya Brexit. Pada masa yang sama, bank ini meningkatkan kadar pinjaman semalaman secara perlahan.

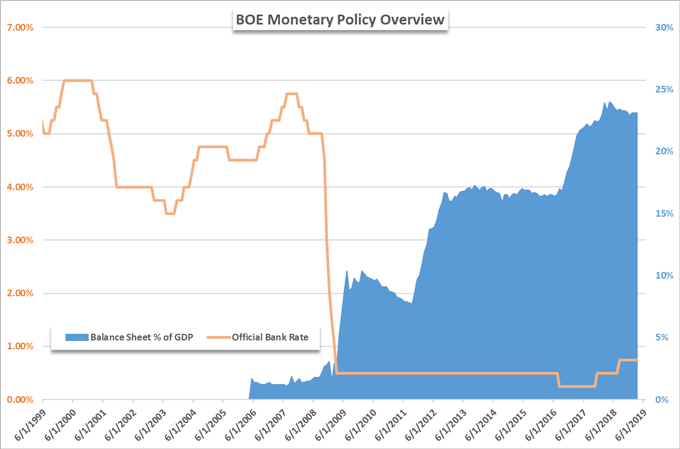

Berbanding rakan sejawat di AS dan Jepun, jumlah pegangan bank pusat UK adalah jauh lebih kecil. Jika dibandingkan dengan KDNK, pegangan BOE hanya sekitar 5.7% pada awal 2019, jauh lebih rendah berbanding Jepun yang melebihi 100% KDNK. Saiz pegangan yang lebih kecil ini mungkin membolehkan bank bertindak dengan lebih berkesan pada masa hadapan, memandangkan pulangan QE yang semakin berkurangan masih belum ketara.

Pada masa ini, keberkesanan QE BOE dilihat lebih baik berbanding BOJ dan sejajar dengan Federal Reserve. Selagi ketidaktentuan Brexit berterusan, bank mungkin mengekalkan jaringan keselamatannya atau memperluaskan lagi langkah dasar monetari. Namun begitu, komitmen BOE terhadap QE adalah jauh lebih rendah berbanding jirannya, European Central Bank.

Lihat Brexit Timeline kami untuk memahami proses hubungan UK–EU sehingga ke keadaan semasa.

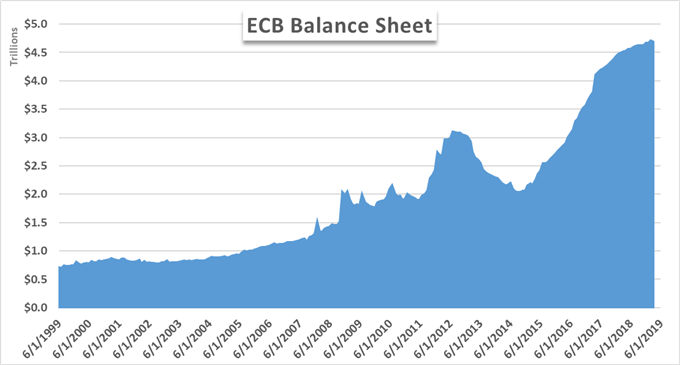

Dasar Quantitative Easing European Central Bank (ECB)

ECB juga merupakan bank pusat utama yang melaksanakan quantitative easing sebagai alat pengembangan, walaupun penyertaannya berlaku lebih lewat berbanding Fed. Dalam pusingan QE terbaharu, ECB membelanjakan hampir USD 3 trilion untuk membeli bon kerajaan dan hutang korporat, termasuk sekuriti bersandarkan aset dan covered bonds.

Pembelian ini dilaksanakan dari Mac 2015 hingga Disember 2018 bagi mengelakkan inflasi negatif dalam zon Eropah yang masih pulih daripada kemelesetan global dan Eurozone Debt Crisis. Menurut Reuters, pembelian dilakukan pada kadar 1.3 juta Euro seminit, bersamaan 7,600 Euro bagi setiap individu dalam blok tersebut.

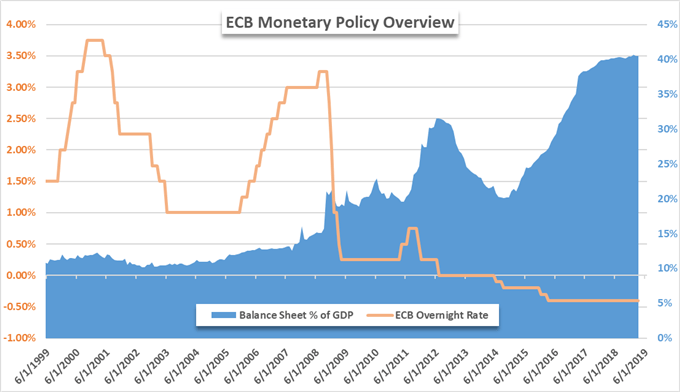

Seperti Jepun, pusingan pelonggaran ECB juga kurang berkesan. Pada awal 2019, ECB mengumumkan pusingan pelonggaran baharu melalui Targeted Long-Term Refinancing Operations (TLTROs), hanya beberapa bulan selepas menamatkan program QE terbuka dan ketika kadar faedah kekal pada 0. TLTROs menyediakan pembiayaan berkadar faedah rendah kepada bank-bank zon Euro bagi meningkatkan kecairan dan menurunkan hasil hutang kerajaan, dengan tempoh matang antara satu hingga empat tahun.

TLTROs bertujuan menstabilkan kunci kira-kiranya bank swasta dan nisbah kecairan mereka. Nisbah kecairan yang lebih kukuh membolehkan bank memberi pinjaman dengan lebih mudah, menekan kadar faedah dan sepatutnya menyokong inflasi. Namun, rangsangan monetari berpanjangan boleh menghasilkan pulangan yang semakin berkurangan serta implikasi negatif.

Kesan Negatif QE: Penggunaan Kunci Kira-kira dan Pulangan Berkurangan

Walaupun QE terbukti berkesan bagi Federal Reserve dan AS, alat dasar ini kurang berkesan untuk Jepun dan Eropah, malah menyumbang kepada beberapa kesan negatif. Di Jepun, bertahun-tahun dasar pengembangan telah mengakibatkan deflasi, dan kunci kira-kira bank pusat kini melebihi nilai KDNK negara tersebut.

Pegangan besar dalam ETF, J-REIT dan bon kerajaan juga meningkatkan risiko sekiranya berlaku kemelesetan ekonomi. Walaupun pelbagai rangsangan dan kadar faedah negatif dilaksanakan, pertumbuhan ekonomi gagal dicapai dan BOJ kini memasuki wilayah dasar monetari yang belum diterokai.

Begitu juga dengan ECB, di mana QE memberikan pengaruh yang terhad apabila inflasi dan pertumbuhan kekal lembap di zon Eropah.

Kesan Quantitative Easing terhadap Mata Wang

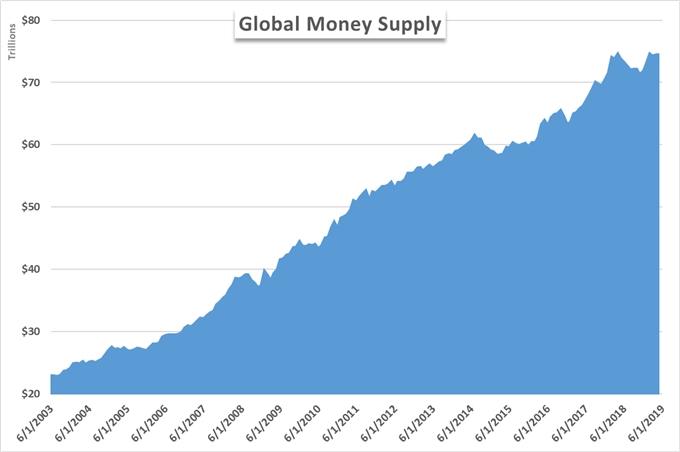

Secara asasnya, penggunaan quantitative easing meningkatkan bekalan sesuatu mata wang. Berdasarkan prinsip penawaran dan permintaan, peningkatan bekalan sepatutnya menurunkan nilai mata wang tersebut. Namun, memandangkan mata wang didagangkan secara berpasangan, kelemahan satu mata wang adalah relatif kepada mata wang pasangannya.

Dalam persekitaran dasar monetari semasa yang cenderung kepada bekalan berlebihan dan nada dovish, hanya sedikit mata wang menunjukkan kekuatan mutlak. Sebaliknya, kekuatan relatif diperoleh melalui pendekatan “best-of-the-rest”, di mana peralihan dovish satu bank pusat diikuti oleh bank lain. Persaingan dasar sebegini boleh berkembang menjadi lebih agresif, menghasilkan apa yang dikenali sebagai ‘currency war’.

Akibatnya, bekalan wang global telah meningkat dengan ketara sementara nilai relatif mata wang terus berubah-ubah. Dalam iklim dasar monetari semasa, perbezaan pendekatan sering menjadi perbandingan tahap dovish. Dalam kalangan bank pusat utama, hanya segelintir yang bersifat hawkish, dan lebih sedikit yang merancang untuk menaikkan kadar faedah. Sebaliknya, suntikan modal melalui quantitative easing semakin popular sebagai alat dasar monetari — walaupun sama ada ia akan menjadi alat kekal masih belum dapat dipastikan.

{kind=link}